부양자녀 없는 저소득층 최대 1500불 환급

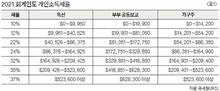

코로나19 관련 의료비 공제가 확대됐고 인플레이션을 반영한 표준공제 조정 및 학자금 대출 탕감 면세 혜택 등 올해도 세무 규정에 변경된 점이 꽤 있어서 유의해야 한다. 바뀐 세법을 숙지하고 있어야 더 많은 세제 혜택을 누릴 수 있다는 게 세무 전문가들의 설명이다. ▶표준공제·과세소득 2018년부터 시행된 개정세법(TCJA)에 따라 표준공제 혜택이 확대됐고 인플레이션이 반영되면서 공제액도 동반 상승했다. 올해 표준공제액의 경우, 독신 보고는 전년의 1만2400달러보다 150달러 늘어난 1만2550달러다. 부부공동 보고도 2만4800달러에서 300달러 증가한 2만5100달러로 상향됐다. 일부 유자격 세대주(head of household)의 표준공제액은 150달러가 늘어난 1만8800달러다. 연방 정부는 급등한 물가 때문에 2022 회계연도 표준공제액을 400~800달러 인상했다. IRS는 또 인플레이션에 따라서 소득세율 구간의 기준 과세 소득을 세율 및 세금보고 형태에 따라 평균 3% 올렸다. 독신 보고자의 10% 세율 구간 과세 소득은 2020년의 0~9875달러에서 0~9950달러로 책정됐다. 부부 공동 보고자의 경우, 22% 구간의 기준 소득도 8만1050~17만2750달러로 전년보다 각각 800달러와 1700달러가 늘었다. 〈표1 참조〉 ▶EITC 확대 2021 회계 연도에 한해서 근로소득세금크레딧(EITC) 대상자 중 부양 자녀가 없는 납세자의 EITC 수혜 연령 및 크레딧이 확대됐다. 부양 자녀가 없는 유자격 납세자의 EITC 수혜 가능 연령 구간이 기존의 25~64세에서 최소 19세 이상으로 확대됐다. 위탁가정(foster care)을 거쳤거나 홈리스라면 18세 이상도 EITC 수혜가 가능하다는 예외 규정도 뒀다. 단, 24세 이하의 풀타임 학생은 수혜 자격이 안 된다. 크레딧 금액은 3배 가까이 증액됐다. 부양 자녀가 없는 근로자가 받을 수 있는 크레딧이 1502달러로 대폭 늘었다. 전년의 538달러와 비교하면 3배 가까이 많다. 〈표2 참조〉 EITC는 저소득 근로자를 위한 세제 보조 프로그램으로 소득을 포함한 수혜 요건에 해당하면 환급성 크레딧을 받게 된다. 따라서, 부양 자녀가 없는 근로자 중 EITC 대상자가 올해 내야 할 세금이 없다면 1502달러를 세금 환급금으로 받을 수 있다. ▶기부금 공제 2021년 기부에 대해서는 세금보고 시 항목별 공제를 하지 않더라도 개인 기준으로 최대 300달러까지 공제 혜택을 볼 수 있다. 2020년 3월 경기부양 패키지법(CARES ACT)에 따라 개인 납세자들은 지난해 이루어진 기부금 중 300달러(부부 공동 600달러)의 현금 기부에 대해 올해 세금보고 때 소득 공제가 가능하다. 통상적으로 기부금 공제는 표준공제가 아닌 항목별 공제로 세금보고를 할 때만 세제 혜택이 주어졌다. ▶학자금 대출 탕감액 면세 작년 3월 시행된 3차 경기부양법(ARP)은 2021~2025년 사이 융자기관으로부터 탕감 받은 학자금 대출을 총소득에서 제외했다. 이전까지는 탕감액을 소득으로 간주했다. 만약 학자금 대출금 2만5000달러를 작년에 상환 면제받았다면 이 금액을 소득에 포함하지 않아도 된다. 이전까지는 총소득에 포함해서 신고해야했다. ▶의료비 공제 개인이 지출한 의료비는 개인 세금 보고 시 항목별 공제(Itemized Deduction)로 세금공제를 받을 수 있다. 연령 제한이 없어졌고 조정총소득(AGI)의 7.5%를 넘게 의료비로 사용하면 소득 공제가 가능하다. 일반적으로 공제가 가능한 의료비로는 질병에 대한 진단, 치료, 예방에 대한 비용이며 이를 위해 사용한 교통비와 숙박비도 포함된다. 특히 코로나19와 관련, 마스크를 포함한 개인보호구(PPE)와 코로나바이러스 자가 진단 키트 구매 비용도 공제 혜택 대상이다. 이밖에 건강보험료와 장기 치료비 등도 포함되며 혼자 이동이 힘든 환자를 위해 함께 간 보호자에 대한 숙박비 역시 공제 대상이다. 그러나 식비는 제외다. 합법적인 인공유산, 피임, 불임 관련 의료비도 공제받을 수 있다. 의학적으로 꼭 필요하다면 성형수술 비용도 공제 대상이 된다. 이런 경우는 대체로 사고나 질병 등으로 인해서 정상적인 활동을 하기 위해 성형수술이 꼭 필요한 경우다. 의사가 처방한 약만 공제 대상이며 일반적으로 처방전 없이 살 수 있는 약품은 공제를 받을 수 없다. ▶최소인출규정(RMD) 2019년 시큐어법(SECURE ACT)에 따라 최소인출규정(RMD) 대상 연령을 70.5세에서 72세로 상향했다. 2020년부터 법이 발효돼야 했지만 코로나19 구제법인 케어스법에 따라 시행이 1년 유예됐다. 따라서 2021년부터 72세 이상인 RMD 규정 적용 대상자는 작년 12월 31일 전까지 의무 대상 자금을 인출했어야 한다. 이 규정을 위반했다면 인출해야 할 금액의 50%가 벌금으로 부과된다. 일례로 RMD 금액이 5만 달러라면 벌금이 2만5000달러나 되는 것이다. RMD는 은퇴 플랜 가입자가 일정 연령에 이르게 되면 의무적으로 최소한의 자금을 찾도록 한 세법 규정이다. 이 법에 적용되는 플랜은 개인은퇴계좌(IRA)와 직장인 은퇴플랜 401(k)뿐만 아니라 SEP IRA와 SIMPLE IRA, 403(b), 457(b), 이윤 공유 플랜 등이다. 진성철 기자부양자녀 저소득층 회계연도 표준공제액 올해 표준공제액 표준공제 혜택